2024 年,是我大规模重构投资组合的一年,主要还是由于在新加坡的身份转变后,具备了投资新加坡房产的资格,从而让投资结构从简单的股债配比转向了更多元复杂并且加入了房贷这一杠杆的组合。

我的投资组合计算

我在思考投资组合的时候并非像部分人一样,只是把资产的一部分活钱作为投资资产然后仅计算这部分资产的涨跌。这种方式虽然计算上更加简单,但是实际上会出现股票账户翻倍,个人总资产却没啥波动的情况。所以我会把所有资产甚至是公司期权和公积金都算入投资组合中。

我不会记录每笔交易,因为不只是投资,生活中处处存在着交易,记账不完整等于没有记账。但是我会大约每个季度花一个小时左右的时间,基于那个时间点的最终资产份额以及价格,构建一个 Snapshot ,这样我可以建立起一个「资产状态」的时间序列:

基于这些表之间的 Diff,我能够清楚知道任意两个时间段间,我做了哪些有实质性大变化的操作,一些小操作比如个股的小规模买入卖出则会反应在最终资金的盈亏上但是剔除交易本身的细节。

2024 的重大操作

更换券商

由于众所周知的原因和对未来不确定风险的防御,我在 2 月从富途彻底转到了 IBKR , 转仓方式是现在富途先全部卖出所有股票然后买入 JEPI , 然后通过 JEPI 这一更稳定的 SPY 载体, 转仓到 IBKR。

原本的预期是这样做,可以在 SPY 不暴涨的情况下,最小化中间时间的收益损失。且不用付高额的银行电汇手续费。不过转仓时,SPY 有了一些下跌,所以马后炮看,远不如当时直接换成现金,再在 IBKR 买入。不过好在最终损失也不大。

大规模买入美债后再卖出

2024 年中的时候,10 年期美债利率已经来到了 4.9% , 在上半年我一直在构建我的债券阶梯,具体方法是定投买入从 1 年期到 15 年期的美债,每个期限的美债份额固定。这样做就几个好处:

- 我每半年都会有一大笔美债利息到账,可以继续拿来投资。

- 如果我都采取持有到期的策略,我在未来 15 年每年都会有一笔美债到期,我可以根据当时的利率以及市场,决定是否继续买入新的 15 年美债,抑或是直接投资到股票市场。

- 如果人生出现了变化,需要用到大笔资金,由于我是在利率非常高的时候买入的美债,且平均期限才 7.5 年,我亏本卖出债券的概率非常低,可以直接把这部分美债作为活钱来用。

最后的事实也证明了这个策略非常明智,我最终走到了第三步方案,在 8 月因为要准备购房资金清仓了刚建完的美债阶梯。巧合与惊喜的是,在 2024 年 9 月的时候,美债利率还不降反升了,而我的美债都是在 9 月之前卖出的,所以还躲过了一波下跌。最终以盈利几千美元结束了这笔因为生活改变引发的混乱操作。

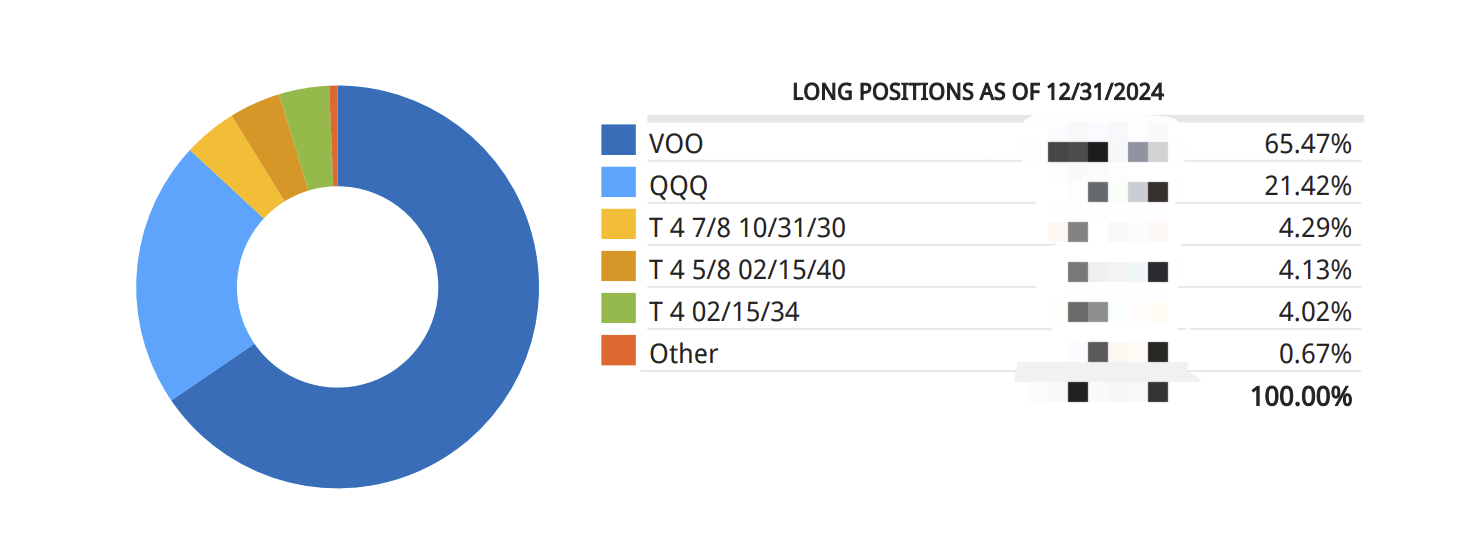

精简持仓,专注两大指数

过去我虽然相信指数是穷人的最强武器,但是依然忍不住发挥自己的主观能动性在这个信念之上做一些微操。比如买入 JEPI。

JEPI 是在 SPY 基础上执行 Covered Call 策略的类指数基金。它的好处是,在指数震荡或者下跌或者微涨的时候依然能盈利,暴涨的时候会损失超过正常范围的涨幅。所以它可以被理解是一个更为稳健的 SPY 指数。但是 2024 年是美股疯涨的一年,所以这个策略就不生效了。

在年中的时候,我重新坚定了对于指数的信念,放弃了引入任何一点点个人自作聪明的主观判断,把大部分的投资资金全部放入 SPY 和 QQQ 的两大指数中,并且决定即便未来一定要操作,也只调整这两个指数之间的比例分配。及时悬崖勒马让我守住了今年指数的大部分收益,虽然总体上依然跑输了这两大指数。

通过银行贷款无风险套利

正常情况下,我是绝对不会在投资上用任何杠杆。但是因为房贷,我被迫还是上了杠杆。

受益于新加坡金管局掏出自己真金白银对通货膨胀的压制,即便是在 2024 年 8 月这个利率高点时期,新加坡的 30 年房贷利率也只有 2.65% (固定 2 年, 但是 2 年后大概率只会更低)。而此时,新加坡政府债券的利率都能轻轻松松到 2.8% 。

我在之前利率高点时期,囤积了大量利率高于 3% 的新加坡债券,以及利率高于 4.5% 的美债,而此时新加坡银行又愿意以低息借我钱,这不是送钱我想不到什么算送钱了。

虽然美债利率远高于贷款利率,但是美国这国家过于动荡,汇率风险太高,所以我卖出了大部分美债,但是新加坡债券只卖出到刚好够凑够首付为止。这样,我就可以在无汇率风险的情况下,以 AAA 的评级安全性来套利新加坡银行。

这还只是无风险套利,我还有一大部分资金是在指数资产上,从过去 100 年的历史看,30 年尺度的年化收益率应该在 8% 左右,从风险套利看利润就更大了。

投资账户收益报告

最后,简单贴下我今年投资账户侧的收益报告:年化收益 17% ,最大月回撤 2.8% 。

未来展望

这几年美股的牛市基本只要在场,收益都不会差,和个人努力和能力基本没啥太大关系。从长期看,现在的暴涨一定会在未来产生均值回归的重力。所以我丝毫不认为现在的涨势未来会继续,但同时我也绝对不会放弃信仰去清仓。甚至于,我现在的心态,是在持仓的同时,迎接暴跌。这是我认为的最健康的投资心态。

之所以能这么自信,是因为首先我的杠杆实际上非常低,而且房贷实际上是属于最安全的杠杆,特别是新加坡的房贷。新加坡政府在过去几年利率暴涨的时代,已经用能力证明了政府的金融能力足够应对外部环境的变化。在欧美房贷固定期限的利率普遍 5% 以上的时候,新加坡的利率仍然属于非常低的水平,甚至比中国还低。

其次,我的年龄还不到 30 岁,从长期利益来看,最好 SPY 现在跌个 90% 最符合我的利益。因为大概率我投资的钱要到 30 年后才会进入提现周期。尤其是,我现在已经买完房后,基本看不到未来要用大笔现金支出的场景。所以要论我的心情,每次下跌我的开心反而会比上涨时更大。